REZERWY NA NAPRAWY GWARANCYJNE

Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych towarów

Metody tworzenia rezerw na naprawy gwarancyjne

Kalkulacja rezerw na naprawy gwarancyjne

Wycena rezerw na naprawy gwarancyjne

Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych KSR 6

RMK kosztów napraw gwarancyjnych

Naprawy gwarancyjne KSR 6

Naprawy gwarancyjne MSR 37

Rezerwy na naprawy gwarancyjne

Zobowiązaniem każdej firmy, która złożyła oświadczenie gwarancyjne jest przeprowadzanie napraw. Na gwarancie spoczywa obowiązek zlikwidowania wady fizycznej lub dostarczenia produktu w stanie nienaruszonym, jeśli usterka ujawni się w ciągu terminu określonego w dokumencie gwarancyjnym. Aby uchronić firmę przed ryzykiem kosztów związanych z ewentualnymi naprawami w przyszłości niezbędne jest tworzenie rezerw na naprawy gwarancyjne, wynikających z zasady współmierności przychodów i kosztów (są to zobowiązania, których termin wymagalności lub wielkość nie są wiadome). Główną zasadą rachunkowości jest zasada ostrożności, więc zgodnie z nią fakt tworzenia rezerw na naprawy gwarancyjne należy uwzględnić w księgach rachunkowych.

Rezerwy należy tworzyć, gdy:

- spółka obarczona jest obecnym obowiązkiem wobec kupującego, wynikającym ze zdarzeń przeszłych,

- istnieje możliwość, że wypełnienie zobowiązanie spowoduje przymus wypłacenia środków związanych z osiąganiem korzyści ekonomicznych,

- można dokonać wiarygodnego szacunku kwoty tego obowiązku.

Rezerwy na naprawy gwarancyjne dzieli się na krótkoterminowe oraz długoterminowe. Zostają rozwiązane w momencie poniesienia kosztów napraw gwarancyjnych lub z chwilą upływu okresu, na który udzielono gwarancji.

Zapraszamy do współpracy – Attuario

DŁUGOLETNIE DOŚWIADCZENIE

DBAŁOŚĆ O KLIENTA

ZAWSZE NA CZAS

NASZA OFERTA

Rezerwy na naprawy gwarancyjne – Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych towarów – Metody tworzenia rezerw na naprawy gwarancyjne – Kalkulacja rezerw na naprawy gwarancyjne – Wycena rezerw na naprawy gwarancyjne – Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych KSR 6 – Naprawy gwarancyjne KSR 6 – Naprawy gwarancyjne MSR 37 – RMK kosztów napraw gwarancyjnych

Rezerwy na koszty z tytułu napraw gwarancyjnych

Wszelkie jednostki decydujące się na udzielenie gwarancji na sprzedawane towary i produkty muszą mieć świadomość, że istnieje możliwość pojawienia się konieczności ich naprawy lub wymiany w okresie objętym gwarancją, co wiąże się z pewnymi kosztami. W związku z tym firmy powinny tworzyć rezerwy na koszty z tytułu napraw gwarancyjnych. Krajowy Standard Rachunkowości nr 6 (KSR6) opisuje przedmiotowe zobowiązanie jako bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych towarów lub produktów.

Podczas tworzenia rezerw należy wziąć pod uwagę m. in.:

- przychody ze sprzedaży towarów lub produktów objętych gwarancją (w niektórych przypadkach wystarczy ilość sprzedanych jednostek towarów lub produktów),

- prawdopodobieństwo wystąpienia naprawy gwarancyjnej,

- średni koszt naprawy gwarancyjnej oszacowany, np. na bazie dotychczas zrealizowanych napraw gwarancyjnych.

Rozwiązanie rezerwy na koszty z tytułu napraw gwarancyjnych następuje w czasie udokumentowania kosztów z tytułu napraw lub z chwilą zakończenia okresu gwarancji.

Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych

Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych są ściśle związane ze sprzedażą produktów i towarów objętych gwarancją. Można je interpretować jako rezerwę (2.2. KSR 6), gdyż dotyczy przyszłych kosztów z tytułu napraw gwarancyjnych produktów lub towarów, których sprzedaż nastąpiła do dnia utworzenia takiej rezerwy. Innymi słowy bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych ustala się w celu pokrycia kosztów napraw, które jeszcze nie zostały poniesione, ale są związane z już osiągniętymi przychodami ze sprzedaży (zasada współmierności).

Ze względu na fakt, że przedmiotowe zobowiązanie można wykazać w bilansie jako rezerwy na zobowiązania (art. 39 ust. 2a uor) najczęściej spotkamy się z nazwą „rezerwa na koszty z tytułu napraw gwarancyjnych”.

Czy istnieje obowiązek tworzenia rezerw na naprawy gwarancyjne?

W momencie sprzedaży towaru lub produktu firma powinna być przygotowana na to, że w przyszłości może pojawić się konieczność jego naprawy lub wymiany, z której sprzedający musi się wywiązać, jeśli tak stanowi dokument gwarancyjny. Odpowiedzialność sprzedającego wobec kupującego wynika z kodeksu cywilnego.

Działając zgodnie z zasadą ostrożności, rezerwy tworzy się, gdy istnieje pewne lub duże prawdopodobieństwo wystąpienia przyszłego zobowiązania, którego kwotę można w sposób wiarygodny oszacować. W świetle prawa bilansowego, jednostka wydająca dokument gwarancyjny powinna utworzyć rezerwę w postaci biernych rozliczeń międzyokresowych kosztów na koszty napraw gwarancyjnych towarów lub produktów – wtedy, gdy ma miejsce zdarzenie obligujące.

Jaką metodą tworzy się rezerwy na naprawy gwarancyjne?

Krajowy Standard Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” opisuje w przykładach 9 oraz 10 dwie możliwe metody oszacowania biernych rozliczeń międzyokresowych kosztów napraw gwarancyjnych. Jednak nie należy ograniczać się do metod przedstawionych w powyższym standardzie. Ostatecznie metodę oszacowania biernych rozliczeń międzyokresowych kosztów napraw gwarancyjnych (rezerw na koszty z tytułu napraw gwarancyjnych) należy dostosować do jakości oraz zakresu danych źródłowych, które posiada jednostka.

Zapraszamy do współpracy z zespołem ekspertów Attuario, który dobierze właściwą metodę obliczeniową wykorzystującą w efektywny sposób dane źródłowe, które Państwo posiadają.

Jak rezerwy na naprawy gwarancyjne, to tylko Attuario!

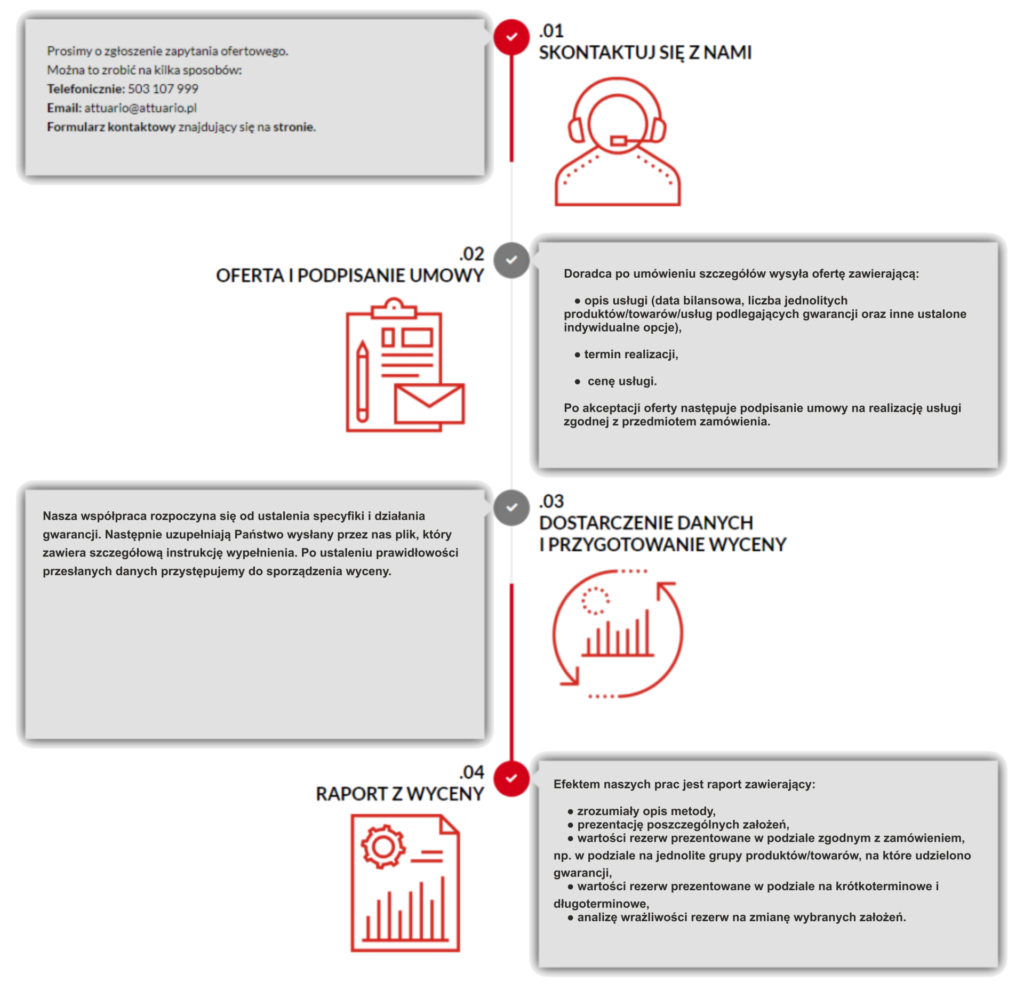

Proces wyceny rezerw na koszty z tytułu napraw gwarancyjnych

SZYBKI KONTAKT

Attuario Sp. z o. o. Sp. k.

Sąd Rejonowy dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego nr KRS 0000386869, NIP: 5213605020

Attuario Sp. z o. o.

Sąd Rejonowy dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego nr KRS 0000386869, NIP: 5213605020

Adres korespondencyjny

90-019 Łódź, ul. Dowborczyków 30/34

Siedziba firmy

02-513 Warszawa, ul. Madalińskiego 23a/56

poniedziałek – piątek: 8.00 – 16.00

INFORMACJA CIASTECZKA

Na tej stronie wykorzystujemy ciasteczka (ang. cookies), dzięki którym nasz serwis może działać lepiej. W każdej chwili możesz wyłączyć ten mechanizm w ustawieniach swojej przeglądarki. Korzystanie z naszego serwisu bez zmiany ustawień dotyczących cookies, umieszcza je w pamięci Twojego urządzenia.

- Rezerwy na naprawy gwarancyjne

- Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych towarów

- Metody tworzenia rezerw na naprawy gwarancyjne

- Kalkulacja rezerw na naprawy gwarancyjne

- Bierne rozliczenia międzyokresowe kosztów napraw gwarancyjnych KSR 6

- Naprawy gwarancyjne KSR 6

- Naprawy gwarancyjne MSR 37

- RMK kosztów napraw gwarancyjnych